这两年,中国创新药行业突然开始“扬眉吐气”。

跨国药企开始疯狂扫货中国资产。

BD(授权合作)金额一次比一次大。

“中国创新药出海”几乎成了资本市场最热的故事。

2025年,中国创新药对外授权交易总额超过1300亿美元,交易数量超过150笔,占全球交易量约40%。(People App)

表面看,中国创新药像是终于熬出头了。

但如果你真的接触这个行业的人,就会发现:

这个行业真正的底色,可能不是光鲜。

而是残酷。

因为创新药行业最真实的一面,其实是:

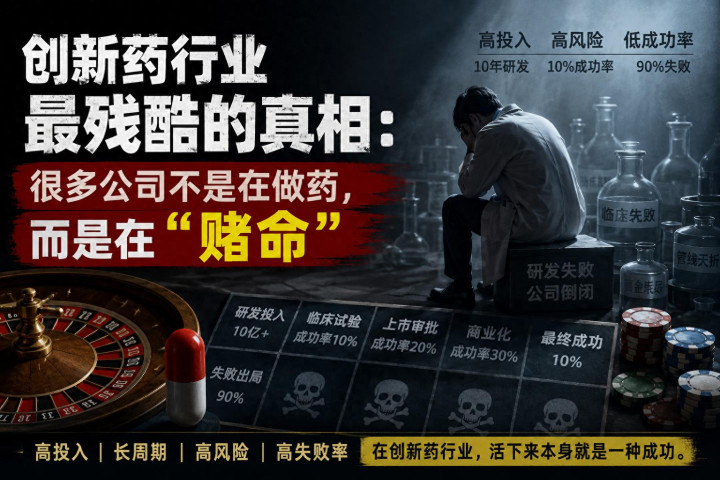

很多公司不是在做药,而是在“赌命”。

一家创新药公司,从立项到真正赚钱,中间可能要经历:

十几年研发

几十亿投入

无数次失败

多轮融资续命

临床试验淘汰

医保谈判砍价

商业化失败

最后,依然可能颗粒无收。

这才是行业真相。

很多人不知道,创新药行业有一个极其残酷的现实:

绝大部分药,最后都死了。

有的数据甚至显示,一个新药从研发到上市,成功率可能不足10%。

也就是说:

10个项目里,9个可能烧光钱后直接消失。

而真正可怕的是:

创新药最烧钱的阶段,往往还不是研发初期。

而是“快成功的时候”。

因为临床三期、全球多中心试验、商业化铺渠道、生产体系搭建,每一步都像无底洞。

很多公司明明已经看到希望,却死在上市前夜。

所以这个行业有一种很反常识的现象:

一家创新药公司,越接近成功,越容易缺钱。

这也是为什么,很多Biotech创始人最常说的一句话不是:

“我们快赚钱了。”

而是:

“我们还能活多久。”

更残酷的是,创新药行业正在进入“幸存者游戏”。

前几年,中国创新药经历了一轮疯狂扩张。

大量资本涌入。

很多公司同时扎堆:

PD-1

ADC

GLP-1

双抗

CAR-T

结果导致一个问题:

同质化。

国家医保局自己都公开提到:

我国创新药领域“同质化竞争加剧”。(国家卫生健康委员会)

什么意思?

简单说:

大家都在做差不多的东西。

于是行业开始内卷。

最后出现一种极其荒诞的局面:

不是“谁研发不出来”。

而是:

“谁先研发出来,谁还能活。”

因为第二个、第三个进入市场的人,价格会被迅速打下来。

很多创新药刚上市,就开始被迫“以价换量”。

有研究提到,很多创新药进入医保后,首次谈判价格平均降幅达到40%-60%。(ByDrug)

所以你会发现:

这个行业最痛苦的,往往不是“研发失败”。

而是:

辛辛苦苦研发成功后,发现已经不赚钱了。

这也是为什么,现在整个行业都在疯狂“出海”。

因为很多中国创新药公司突然意识到:

如果只依赖国内市场,很难撑起高研发投入。

于是,BD开始爆发。

所谓BD,本质上就是:

把海外权益卖给跨国药企。

这几年,阿斯利康、默沙东、百时美施贵宝等跨国巨头,开始疯狂购买中国创新药资产。(People App)

背后原因很简单:

中国创新药,开始具备“高性价比”。

研发速度快。

临床推进快。

成本比欧美低。

于是中国药企突然发现:

原来最值钱的,不一定是“卖药”。

而是“卖管线”。

很多公司甚至还没盈利,股价就已经飞了。

因为资本真正赌的,是:

这条管线未来能不能卖给海外大药厂。

于是,整个行业又进入另一种残酷:

创新药公司越来越像VC项目。

大家赌的,不是利润。

而是“下一轮”。

下一笔融资。

下一次授权。

下一次BD。

下一次并购。

所以很多创新药公司看起来像药企。

实际上,更像:

披着实验室外衣的金融游戏。

而最容易被忽视的一点是:

创新药行业,其实特别依赖“时间”。

因为真正伟大的药,往往需要十年以上验证。

但资本市场,等不了十年。

投资人希望两三年看到结果。

股东希望立刻上涨。

市场希望马上商业化。

于是行业会被迫越来越短视。

大家更愿意扎堆热门赛道。

更愿意做“改良型创新”。

更愿意追逐下一波风口。

因为真正从0到1的原创药,太慢,也太危险。

这也是为什么,今天中国创新药行业最撕裂的地方在于:

一边,行业真的在崛起。

另一边,行业内部却越来越卷。

越来越多人开始意识到:

创新药从来不是“高科技暴利”。

而是一个:

高投入、高失败率、高风险、长周期的生死游戏。

它真正拼的,从来不是谁故事讲得更好。

而是谁能活到最后。

因为在创新药行业:

活下来,本身就是一种成功。

力创配资提示:文章来自网络,不代表本站观点。